近來(lái),“內(nèi)卷”、“過(guò)剩”成為光伏行業(yè)高頻詞。

在今年“火爆”的SNEC上海光伏展期間,多家光伏企業(yè)負(fù)責(zé)人都多次提到要減少行業(yè)無(wú)序競(jìng)爭(zhēng),構(gòu)建良性的光伏行業(yè)發(fā)展新生態(tài)。面對(duì)光伏產(chǎn)業(yè)鏈價(jià)格的下行,企業(yè)穿越周期“活下來(lái)”靠什么?

硅料價(jià)格向下:連續(xù)四周降價(jià)幅度超過(guò)10%

今年以來(lái),硅料價(jià)格逐步步入理性回歸軌道已是業(yè)內(nèi)共識(shí)。硅料價(jià)格已連續(xù)12周延續(xù)下行趨勢(shì),連續(xù)四周降價(jià)幅度超過(guò)10%。

據(jù)中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)(下稱(chēng)“硅業(yè)分會(huì)”)5月31日發(fā)布的最新數(shù)據(jù),本周,國(guó)內(nèi)N型料、復(fù)投料、單晶致密料、單晶菜花料成交均價(jià)分別為12.44萬(wàn)元/噸、11.78萬(wàn)元/噸、11.51萬(wàn)元/噸、11.23萬(wàn)元/噸,周環(huán)比降幅分別為8.12%、9.52%、10.08%、10.30%。

值得注意的是,當(dāng)前的硅料價(jià)格較2022年高點(diǎn)價(jià)格已“腰斬”。

硅業(yè)分會(huì)認(rèn)為,本周多晶硅價(jià)格延續(xù)跌勢(shì),原因主要有以下幾點(diǎn):第一,硅片價(jià)格持續(xù)下行,利潤(rùn)基本攤平,加上原材料價(jià)格大幅波動(dòng)造成的跌價(jià)損失,企業(yè)生產(chǎn)積極性不足出現(xiàn)減產(chǎn)。第二,產(chǎn)業(yè)鏈庫(kù)存向上轉(zhuǎn)移,價(jià)格下行過(guò)程中,庫(kù)存小幅疊加加速下行趨勢(shì)。

“預(yù)計(jì)后續(xù)硅料的價(jià)格走勢(shì)將根據(jù)硅料新產(chǎn)能投產(chǎn)節(jié)奏、硅片實(shí)際減產(chǎn)幅度、終端需求等多方面因素進(jìn)行波動(dòng)調(diào)整。”硅業(yè)分會(huì)認(rèn)為,從國(guó)內(nèi)供應(yīng)(包括進(jìn)口)對(duì)應(yīng)國(guó)內(nèi)消費(fèi)來(lái)看,小幅供過(guò)于求使得庫(kù)存部分積壓,因此預(yù)計(jì)部分生產(chǎn)成本偏高的企業(yè)壓力將加大,N/P價(jià)差(指N型料和P型料價(jià)差)分化走勢(shì)明顯。

談及硅料市場(chǎng)供需情況,中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)專(zhuān)家委員會(huì)副主任呂錦標(biāo)在接受第一財(cái)經(jīng)記者采訪(fǎng)時(shí)表示,“上半年硅料供需基本平衡,余量不大,每個(gè)月11萬(wàn)至12萬(wàn)噸供應(yīng),硅片產(chǎn)量也都在40吉瓦以上。下半年新投產(chǎn)項(xiàng)目比較多,特別是12月份,月度供應(yīng)量可能突破20萬(wàn)噸,下游降負(fù)荷控產(chǎn)品庫(kù)存,繼續(xù)將原料庫(kù)存留在多晶硅廠,供應(yīng)顯著高于需求情況下,依賴(lài)散戶(hù)的中小料廠會(huì)急于零售出貨,推動(dòng)價(jià)格下行。”

硅料價(jià)格變化實(shí)際上是正常的市場(chǎng)博弈過(guò)程。

“目前硅料價(jià)格下降,硅片也在降價(jià),但調(diào)整時(shí)間應(yīng)該不會(huì)很長(zhǎng),會(huì)有一個(gè)供需平衡點(diǎn)出現(xiàn)。”雙良節(jié)能董事長(zhǎng)繆文彬在日前舉辦的2022年年度公司股東大會(huì)上表示,光伏有非常透明和市場(chǎng)化的產(chǎn)業(yè)鏈,硅料價(jià)格下降后,下游電池廠也會(huì)倒逼硅片價(jià)格調(diào)整??傮w來(lái)講,價(jià)格上行的時(shí)候提高毛利水平,下行的時(shí)候降低毛利損失,考驗(yàn)企業(yè)的經(jīng)營(yíng)策略,但不會(huì)因?yàn)榻祪r(jià),導(dǎo)致對(duì)今年行業(yè)都悲觀。

“過(guò)去兩三年,硅料價(jià)格的上行主要受需求端推動(dòng)。”中來(lái)股份總裁林建偉近日在接受第一財(cái)經(jīng)記者專(zhuān)訪(fǎng)時(shí)表示,這就像發(fā)電行業(yè)的煤炭一樣,需求增長(zhǎng)后產(chǎn)量不夠造成價(jià)格上漲,煤炭?jī)r(jià)格從過(guò)去的300多元/噸漲到3000多元/噸,這也是一個(gè)正常的現(xiàn)象。

硅料價(jià)格的下跌對(duì)產(chǎn)業(yè)鏈下游需求來(lái)說(shuō)也是好事一件。

光伏組件企業(yè)晶科能源董事長(zhǎng)李仙德在2022年度暨2023年第一季度業(yè)績(jī)說(shuō)明會(huì)上公開(kāi)表示,隨著新產(chǎn)能加速釋放,預(yù)計(jì)二季度起硅料價(jià)格將進(jìn)入穩(wěn)步下降通道,對(duì)下游硅片、電池和組件生產(chǎn)制造環(huán)節(jié)形成較強(qiáng)支撐。

“現(xiàn)在硅料價(jià)格下行了,對(duì)產(chǎn)業(yè)鏈下游整體需求的增長(zhǎng)會(huì)帶來(lái)很大的推動(dòng),價(jià)格低了之后很多電站的效益算得過(guò)來(lái)賬了。另外,部分利潤(rùn)會(huì)轉(zhuǎn)移至電池和組件環(huán)節(jié)。目前剛好處于在P型和N型的轉(zhuǎn)換時(shí)代,N型會(huì)享受更多的紅利。”林建偉告訴第一財(cái)經(jīng)記者。

光伏產(chǎn)業(yè)鏈的降價(jià)有助于推動(dòng)電站投資成本的下降。

一位資深業(yè)內(nèi)人士告訴第一財(cái)經(jīng)記者,硅料價(jià)格回歸有助于下游改善經(jīng)營(yíng)利潤(rùn),但是由于目前的市場(chǎng)是硅片電池組件一體化主導(dǎo),而組件產(chǎn)品同質(zhì)化,市場(chǎng)競(jìng)爭(zhēng)激烈,硅料紅利回吐大部分直接體現(xiàn)到電站投資增益。

“從投資模型上看,硅料價(jià)格回歸10萬(wàn)元/噸,不考慮效率提升等其他因素,一體化產(chǎn)品就可以把組件價(jià)格控制到每瓦1.5元區(qū)間,原來(lái)大型地面電站投資內(nèi)部收益率可以從6%提升到8%以上。”呂錦標(biāo)告訴第一財(cái)經(jīng)記者。

“過(guò)去,硅料價(jià)格在歷史高位過(guò)程中出現(xiàn)與組件終端價(jià)格脫鉤的現(xiàn)象,高價(jià)硅料也確實(shí)制約了整個(gè)產(chǎn)業(yè)鏈的價(jià)格和下游電站收益率的核算。”晶澳科技副總裁祝道誠(chéng)進(jìn)一步告訴第一財(cái)經(jīng)記者,“但是,硅料價(jià)格的持續(xù)下降未必會(huì)帶來(lái)組件成本的持續(xù)下降。光伏組件自身的高效性和質(zhì)量才是我們后續(xù)和客戶(hù)博弈的關(guān)鍵。”

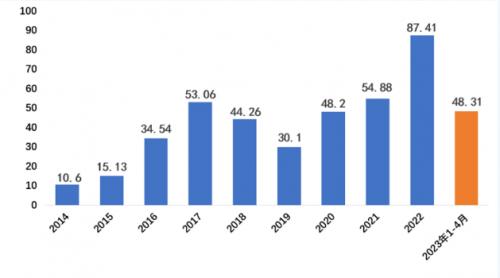

不過(guò),雖然目前的硅料價(jià)格雖然已經(jīng)跌穿15萬(wàn)元/噸,距離2020年5.5萬(wàn)元/噸的低位還有一定距離。那么接下來(lái)硅料價(jià)格會(huì)不會(huì)跌到5.5萬(wàn)元/噸的歷史地位?

談及后市硅料價(jià)格,呂錦標(biāo)認(rèn)為,下半年需求端增長(zhǎng)樂(lè)觀,硅料價(jià)格會(huì)在10萬(wàn)元左右調(diào)整,今年的價(jià)格到不了極端低點(diǎn)。

“跌到5.5萬(wàn)元/噸的可能性不大,因?yàn)槟壳俺杀救嫔蠞q了,工業(yè)硅、電價(jià)都比2020年高不少。”協(xié)鑫科技助理副總裁宋昊告訴第一財(cái)經(jīng)記者,未來(lái)極端情況下跌破7萬(wàn)元/噸的情況還是有的,但是持續(xù)性跌破7萬(wàn)元/噸的概率不高。屆時(shí)大部分不具備競(jìng)爭(zhēng)力的產(chǎn)能會(huì)被淘汰,新建產(chǎn)能會(huì)停滯。

硅片“雙雄”相繼降價(jià)

受上游硅料價(jià)格持續(xù)下跌及硅片去庫(kù)存影響,單晶硅片的價(jià)格也呈加速下行趨勢(shì)。

6月1日,TCL中環(huán)公布單晶硅片最新價(jià)格,不同尺寸報(bào)價(jià)較5月11日的報(bào)價(jià)下調(diào)16%-24%,182尺寸的P/N型硅片降幅最大。其中,218.2、210、182尺寸的150μm厚度P型硅片價(jià)格分別為5.78元、5.35元、3.8元;210、182尺寸的130μm厚度N型硅片價(jià)格分別為5.45元、3.87元;210、182尺寸的110μm厚度N型硅片價(jià)格分別為5.23元和3.72元。

在此之前,隆基綠能公示了最新一輪硅片報(bào)價(jià),單晶硅片P型M10(150μm厚度)價(jià)格由6.3元下調(diào)至4.36元,P型M6(150μm厚度)單晶硅片價(jià)格由5.44元下調(diào)至3.81元,較前一輪(4月27日)報(bào)價(jià),降幅分別達(dá)30.79%和29.96%。

一直以來(lái),光伏的硅片行業(yè)呈現(xiàn)出龍頭集中的特點(diǎn),隆基綠能和TCL中環(huán)被稱(chēng)為“硅片雙雄”。兩家硅片龍頭的大幅降價(jià)也一定程度折射了行業(yè)的價(jià)格走勢(shì)。

硅業(yè)分會(huì)最新數(shù)據(jù)顯示,本周硅片價(jià)格收窄跌幅,N型、P型182、P型210硅片周環(huán)比降幅在6.84%~8.77%之間。第三方機(jī)構(gòu)InfoLink Consulting的數(shù)據(jù)顯示,硅片本周降幅在4%~6%之間。

硅業(yè)分會(huì)在最新的周評(píng)中指出,近期原材料價(jià)格延續(xù)跌勢(shì),內(nèi)層砂價(jià)格延續(xù)漲勢(shì)。總體來(lái)看,生產(chǎn)周期內(nèi)硅片成本有比較明顯的下降,產(chǎn)業(yè)鏈上游利潤(rùn)開(kāi)始向下游傳導(dǎo)。

不過(guò),從供給端來(lái)看,多數(shù)企業(yè)實(shí)際減產(chǎn)幅度不及預(yù)期。“減產(chǎn)不及預(yù)期主要有以下兩方面原因,其一是上下游博弈情緒濃厚,預(yù)期反轉(zhuǎn)加速跌價(jià);其二是下游需求旺盛,尤其是各類(lèi)新型電池技術(shù)亮相展會(huì)。”硅業(yè)分會(huì)認(rèn)為。

在光伏產(chǎn)業(yè)鏈硅料、硅片環(huán)節(jié)相繼降價(jià)的背景下,光伏行業(yè)穿越周期靠的是什么?

光伏穿越周期仍然是靠持續(xù)的技術(shù)創(chuàng)新。呂錦標(biāo)告訴第一財(cái)經(jīng)記者,比如純度可以PK半導(dǎo)體電子級(jí)的多晶硅材料,高效電池引領(lǐng)的高功率組件,而不是在尺寸上各自為牢以為門(mén)檻。

“另外要和資本精誠(chéng)合作共贏,光伏回A后得到資本加持,龍頭企業(yè)在新的發(fā)展機(jī)遇面前要敬畏市場(chǎng),新的周期需要更務(wù)實(shí),持久投資而不是短時(shí)炒作。要支持光伏從業(yè)者的創(chuàng)新創(chuàng)業(yè),無(wú)論是高效電池主賽道,還是細(xì)分的輔料輔材創(chuàng)新品,應(yīng)該在行業(yè)龍頭基礎(chǔ)上誕生眾多充滿(mǎn)變革活力的獨(dú)角獸。”呂錦標(biāo)認(rèn)為。

“硅料價(jià)格下降,降到11~12萬(wàn)元/噸,或者10萬(wàn)元/噸之前,可以看作是正常價(jià)格的回歸。”宋昊認(rèn)為,現(xiàn)在是從原來(lái)暴利階段進(jìn)入合理利潤(rùn)的階段,等到比如說(shuō)硅料價(jià)格降到10萬(wàn)元/噸以?xún)?nèi),一些企業(yè)會(huì)有一些經(jīng)營(yíng)壓力。在回歸的過(guò)程中,因?yàn)槊恳患业慕?jīng)營(yíng)策略和產(chǎn)品品質(zhì)等各方面的因素,導(dǎo)致經(jīng)營(yíng)方面一些差異,這些差異是真正能分別一個(gè)企業(yè)在市場(chǎng)中是否具有競(jìng)爭(zhēng)力的要素。自從光伏行業(yè)存在開(kāi)始,始終有人在討論所謂的產(chǎn)能過(guò)剩,這是伴隨著產(chǎn)業(yè)周期一起出現(xiàn)的。

隆基綠能創(chuàng)始人、總裁李振國(guó)也認(rèn)為,要實(shí)現(xiàn)行業(yè)的良性競(jìng)爭(zhēng),創(chuàng)新仍然是光伏行業(yè)發(fā)展的最大引擎。他認(rèn)為,“如今的情況與2005年至2008年的情況類(lèi)似,似乎任何闖入者都能賺到錢(qián),但很快就形成了過(guò)剩。2012年,市場(chǎng)規(guī)模30GW,行業(yè)產(chǎn)能沖到了50GW,但今天回頭來(lái)看,50GW仍然不夠。”

來(lái)源:第一財(cái)經(jīng)

評(píng)論