2022年以來,光伏行業(yè)開啟了新一輪的大幅擴產(chǎn)。根據(jù)一些第三方咨詢機構(gòu)統(tǒng)計,到2023年底,硅料、硅片、電池片、組件,幾乎每個環(huán)節(jié)的產(chǎn)能均超過了1000GW,光伏行業(yè)將再次面臨嚴重的供過于求、大洗牌的危機!

然而,所謂“危機”,對部分企業(yè)是“危”,對另一部分企業(yè)則是“機”!那對于哪些企業(yè)是機會?

一、光伏行業(yè)擴產(chǎn)的原因分析

1、擴產(chǎn)光伏行業(yè)技術(shù)迭代的必然結(jié)果

光伏行業(yè)一直是“螺旋式上升”的發(fā)展,有一個發(fā)展的周期,即:

技術(shù)進步推動產(chǎn)品效率提高、成本下降,度電成本的下降又推動終端更廣泛的應用,從而產(chǎn)生更大的產(chǎn)能需求;

產(chǎn)能的增長從來不是簡單的同質(zhì)化擴產(chǎn),新產(chǎn)能必然采用“成本低、效率高”的新技術(shù),從而實現(xiàn)新產(chǎn)能逐步替代舊產(chǎn)能,完成新一輪技術(shù)迭代。

我曾做過一個調(diào)研:

生產(chǎn)端:2014年到2017年到2020年,每3年制造設(shè)備產(chǎn)線的單GW投資會降低50%,生產(chǎn)效率會翻一番,用工數(shù)量降一半。

電站投資端:從2011年到2015年,再到2020年,每5年,光伏系統(tǒng)投資會下降50%,光伏發(fā)電度成本降一半。

可見,光伏行業(yè)的發(fā)展一直處于一個循環(huán),這個循環(huán)節(jié)就是:

技術(shù)迭代→降本增效→需求增長,

這個循環(huán)的源動力也是技術(shù)迭代。

2、擴產(chǎn)來源于市場需求增長

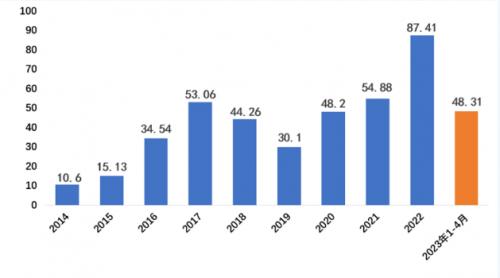

盡管受一些政策的影響,全球不同區(qū)域的光伏產(chǎn)品需求有漲有跌,但全球的需求是持續(xù)增長的。根據(jù)IEA的數(shù)據(jù),全球年新增光伏裝機規(guī)模如下圖所示。

用發(fā)展的眼光看問題,對于2011年,50GW的產(chǎn)能絕對是大幅過剩的;3年之后的2014年,在全球40GW的總需求下,50GW的產(chǎn)能可能剛剛好。

而對于2014年,100GW的產(chǎn)能絕對是大幅過剩的;3年之后的2017年,在全球103GW的總需求下,100GW的產(chǎn)能則是短缺的。

在市場需求快速增長的情況下,現(xiàn)在看起來過剩的產(chǎn)能,3年后可能恰好,甚至不夠。

更重要的是:

在不斷的擴產(chǎn)中,整個行業(yè)的技術(shù)水平,其實是上了一個新臺階!

2014年50GW的產(chǎn)能,可能幾乎沒有2011年前投產(chǎn)的;而2017年的那100GW產(chǎn)能,也鮮有2014年前投產(chǎn)的。不同年份的產(chǎn)能之間,大概是下圖這樣一個關(guān)系。

要從2011年走到2017年,行業(yè)必然面臨持續(xù)的、大規(guī)模的擴產(chǎn)。

二、光伏行業(yè)正處于需求快速增長、技術(shù)迭代的階段!

1、光伏行業(yè)的需求在快速增長

作為全球光伏裝機最大的兩個國家,中國、美國,2023年的新增裝機都會大幅增長,這必然帶動全球的高增長。

國內(nèi)2023年的新增裝機大幅增長!

根據(jù)國家能源局的數(shù)據(jù),1~7月的新增裝機達到97.16GW,已經(jīng)超過2023年全年;預期2023年國內(nèi)全年新增裝機將超過180GW!

美國2023年新增裝機將創(chuàng)新高!

根據(jù)PV-tech報道,近期,太陽能行業(yè)協(xié)會(SEIA)和Wood Mackenzie發(fā)布了最新的美國太陽能行業(yè)報告。報告預計,今年將新增32GW容量,這將是一個創(chuàng)紀錄的數(shù)字。

報告還預計,從長遠來看,美國太陽能裝機容量的占比將繼續(xù)增長。作者指出,自上一季度以來,預測變化的幅度"很小",預計從2024年起,大型地面光伏的年增長率平均約為9%。

2023年-2028年,戶用太陽能將以每年6%的速度增長,非戶用太陽能裝機在此期間將增長8%,報告預測,至2028年,整個美國太陽能行業(yè)的裝機容量將達到約50GW。

另一方面,光伏組件的出口數(shù)據(jù)也表明,1~7月,國內(nèi)組件出口規(guī)模超過120GW,同比增長28%!

當前,光伏組件已經(jīng)降至1.2元/W,這促使在全球范圍內(nèi),光伏幾乎成為度電成本最低的電源形式。經(jīng)濟性大幅變好,必然會帶來新一輪的需求快速增長。

2、光伏行業(yè)正處于技術(shù)迭代周期

硅片的大硅片、薄片化、以及P型向N型技術(shù)的轉(zhuǎn)變,則是這兩年硅片、電池片擴產(chǎn)的主要原因。

比如電池片環(huán)節(jié),當前所有企業(yè)擴產(chǎn)能的,都是N型技術(shù),沒有企業(yè)新增P型電池片產(chǎn)能的。

有制造設(shè)備企業(yè)介紹,目前已經(jīng)有超過700GW的N型電池生產(chǎn)設(shè)備訂單??梢?,這輪擴產(chǎn)并不是一個簡單的量的增長,這個過程是要實現(xiàn)技術(shù)迭代、實現(xiàn)降本增效的,也就是前文介紹的,光伏行業(yè)發(fā)展的內(nèi)在循環(huán)。

雖然N型擴產(chǎn)規(guī)劃很大,但當前N型產(chǎn)能的釋放并未跟得上下游需求增長的速度。這也使電池片環(huán)節(jié)顯得相對緊缺,利潤好于其他環(huán)節(jié)。

綜上所述,一方面,未來全球光伏需求增長是確定性的,另一方面,行業(yè)正處于N、P技術(shù)迭代的時期,這都是企業(yè)擴產(chǎn)的內(nèi)在原因。

三、多角度看待當前的產(chǎn)能過剩!

1、適度過剩有利于行業(yè)發(fā)展

光伏是一個充分市場經(jīng)濟的行業(yè)。市場經(jīng)濟下,相對過剩,消費者才會有更加物美價廉的產(chǎn)品。稍微的緊缺,都會再來價格飆升。

例如,從2020年的光伏玻璃,2021~2022年的硅料,產(chǎn)能其實一直都在增長。然而,由于終端市場需求增長太快,而光伏玻璃、硅料由于擴產(chǎn)周期長,產(chǎn)能增長速度跟不上需求增長,價格成倍增長。

根據(jù)Infolink的統(tǒng)計數(shù)據(jù),

光伏玻璃:2020年初為23元/㎡,2020年底最高達到50元/㎡,且一片難求!

硅料:2020年5月,菜花料低至30元/kg,致密料低至59元/kg;而2022年9~11月,致密料一直在300元/kg以上,最高摸到310元/kg。

光伏玻璃、硅料價格的上漲,讓光伏組件從2020年7月多晶1.25元/W、單晶1.45元/W的價格,一路上漲到最高2.1元/W!光伏組件罕見地出現(xiàn)長期的、大幅的價格上漲!

當前,單晶組件價格又降至1.2元/W左右,在一定程度上,也要歸功于產(chǎn)能過剩。

2、絕對產(chǎn)能過剩VS優(yōu)質(zhì)產(chǎn)能緊缺

2023年底,雖然各環(huán)節(jié)的總產(chǎn)能已經(jīng)超過1000GW,但代表先進技術(shù)的N型產(chǎn)品產(chǎn)能應該不足400GW,仍低于今年的市場總需求。

由于下游對高效產(chǎn)品需求旺盛,可以看到N型、P型硅料的價差越來越大。這一情況,在2018單、多晶產(chǎn)能切換的過程中也出現(xiàn)過。

市場上現(xiàn)有巨大的P型產(chǎn)能,預期將在未來的1~3年逐漸被淘汰。當P型產(chǎn)能幾乎全部退出,完成了N型對P型的完全替代,整個行業(yè)的技術(shù)水平上了一個新臺階,那時的供大于求,才是絕對的過剩。而那時,預期又會有更先進的技術(shù)出現(xiàn)。

因此,光伏行業(yè)長期處于:絕對產(chǎn)能過剩、優(yōu)質(zhì)產(chǎn)能緊缺并存的狀態(tài)。

3、一批倒下去VS一批成長起來

如前文所述,市場上現(xiàn)有巨大的P型產(chǎn)能,預期將在未來的1~3年逐漸被淘汰。

當然,這也會帶來一些行業(yè)陣痛,對于部分只有舊產(chǎn)能的企業(yè),可能會面臨倒閉、破產(chǎn)。

歷史上,我們也見到許多曾經(jīng)優(yōu)秀的光伏企業(yè),因為在技術(shù)迭代周期沒有跟得上而從一線變成二三線企業(yè),甚至被淘汰。這也是眾多企業(yè)雖然知道絕對產(chǎn)能過剩仍然擴產(chǎn)的原因。

光伏行業(yè)一直是一個“螺旋式上升”的行業(yè),20多年來,行業(yè)多次面臨嚴重供大于求的情況,每一輪周期都會有有一批企業(yè)倒下,也有一批企業(yè)成為黑馬,一躍成為昂也龍頭。

4、落地產(chǎn)能VS紙面上的產(chǎn)能

近幾年,越來越多的光伏企業(yè)成功上市。通過上市,融資變的更容易,也讓企業(yè)擴產(chǎn)變的更容易。然而,隨著監(jiān)管部門對于股市融資的約束,預期許多產(chǎn)能可能并不能如期投產(chǎn)。

另一方面,一些企業(yè)的產(chǎn)能公告,可能只是企業(yè)跟地方政府的初期協(xié)議,離最終的落地還有較遠的距離。這些短期內(nèi)都是紙面上的產(chǎn)能。

四、結(jié)語

產(chǎn)能的適當過剩有利于行業(yè)的發(fā)展,但大比例過剩,會造成行業(yè)的惡性競爭,全行業(yè)會處于一個低利潤狀態(tài)。這種情況下,一方面要等待市場的增長慢慢消化掉過剩產(chǎn)能;另一方面,要通過淘汰一部分落后產(chǎn)能,讓行業(yè)重新回到“適當”過剩的狀態(tài)。

無論哪種情況,都需要等待一定的時間。這也是光伏行業(yè)發(fā)展的周期。

但我們可以相信,這個周期過后,一定會誕生新的明星企業(yè)!行業(yè)秩序也會被重新樹立。

來源:智匯光伏

評論