“今年2月,我們曾經(jīng)回顧過2023年光伏行業(yè)的情況,當(dāng)時我用了‘喜憂參半’來形容,半年之后,形勢更加嚴(yán)峻,現(xiàn)在是‘冰火兩重天’。”7月25日,在光伏行業(yè)2024年上半年發(fā)展回顧與下半年形勢展望研討會上,中國光伏行業(yè)協(xié)會名譽(yù)理事長王勃華作出這一判斷。

面臨當(dāng)下的行業(yè)調(diào)整,沒有一家企業(yè)能獨(dú)善其身。王勃華認(rèn)為行業(yè)機(jī)遇與挑戰(zhàn)并存,但行業(yè)調(diào)整宜重宜快,宜早不宜遲。“行業(yè)風(fēng)險在當(dāng)前體量下影響遠(yuǎn)勝以往,需要在積重難返前盡快調(diào)整!”

規(guī)模擴(kuò)大價格大降

今年上半年,光伏行業(yè)規(guī)模繼續(xù)擴(kuò)大,多晶硅、硅片、電池、組件產(chǎn)量同比增長均超32%,國內(nèi)光伏新增裝機(jī)102.48GW,同比增長30.7%。與此同時,硅片、電池、組件出口量分別同比增長34.5%、32.1%和19.7%。這是喜的一面。

根據(jù)中國電力企業(yè)聯(lián)合會最新數(shù)據(jù),截至今年6月底,中國的風(fēng)電和太陽能發(fā)電總裝機(jī)容量首次超過了煤電。隨著國家加速風(fēng)電和太陽能的發(fā)展,兩者的總發(fā)電容量在上月底達(dá)到11.8億千瓦,同比增長37.2%。截至6月底,中國的發(fā)電總裝機(jī)容量約為30.7億千瓦,比去年增長14.1%。其中,煤電的裝機(jī)容量為11.7億千瓦,占發(fā)電總裝機(jī)容量的38.1%,比去年下降了4.3個百分點(diǎn)。

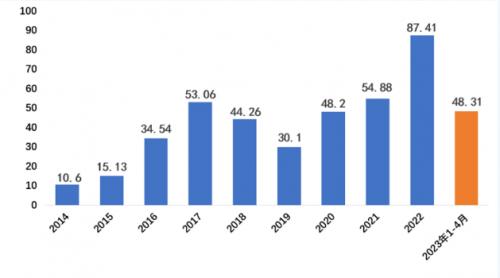

行業(yè)憂的一面體現(xiàn)在價格下降、產(chǎn)值下降、出口額減少。上半年,多晶硅、硅片價格下滑超40%,電池片、組件價格下滑超15%;同期,國內(nèi)光伏制造端(不含逆變器)產(chǎn)值約5386億元,同比下降36.5%;出口總額(硅片、電池片、組件)約186.7億美元,同比下降35.4%。

對制造端情況進(jìn)行拆分,上半年,多晶硅產(chǎn)量約106萬噸,同比增長約60.6%;硅片產(chǎn)量約402GW,同比增長約58.9%;電池片產(chǎn)量約310GW,同比增長約37.8%;組件產(chǎn)量約271GW,同比增長約32.2%。

此外,制造端技術(shù)不斷發(fā)展,LECO/LIF、少銀化/無銀化以及SMBB/0BB等技術(shù)應(yīng)用普及,帶動光伏產(chǎn)品提效降本;還有多家企業(yè)推出BC電池產(chǎn)品,鈣鈦礦及疊層技術(shù)獲得更多關(guān)注,組件產(chǎn)品也開始面向細(xì)分市場。

今年上半年,國內(nèi)新增光伏裝機(jī)雖然繼續(xù)保持增長,但增速出現(xiàn)回落。特別是,4年來首次出現(xiàn)單月同比下降,具體而言,首次新增裝機(jī)下降出現(xiàn)在3月,較去年下降4.27GW;第二次出現(xiàn)在4月,較去年同期下降0.28GW。

針對出口情況,王勃華分析,上半年延續(xù)了“價減量增”的態(tài)勢。同時,從出口產(chǎn)品結(jié)構(gòu)來看,硅片、電池片出口占比有所下降,組件出口占比有所增加,亞洲也超越歐洲成為光伏產(chǎn)品最大的出口市場。

王勃華指出,歐洲依然是最大的組件出口市場,但市場份額有明顯下降,由2023年同期的57.4%下降至42.5%。值得關(guān)注的是,巴基斯坦成為上半年第二大組件出口市場,沙特阿拉伯市場增長明顯,成為上半年前十大組件出口市場中的第五位。此外,組件出口到亞洲市場的份額有所增加,歐洲、亞洲市場合計占組件出口份額超過80%。

機(jī)遇與挑戰(zhàn)并存

關(guān)于行業(yè)展望,王勃華提出,環(huán)境問題敲響警鐘,能源轉(zhuǎn)型已在路上,就光伏發(fā)電而言,其滲透率仍有較大的提升空間,他提供的預(yù)測顯示,2024年全球新增裝機(jī)預(yù)計達(dá)到390GW~430GW,仍將維持高位,新增裝機(jī)集中于中、美、歐、印等市場,新興市場如拉美、中東等發(fā)展迅猛。

就國外市場而言,王勃華認(rèn)為機(jī)遇與挑戰(zhàn)并存,并建議“出海”應(yīng)有策略。一方面,美、歐、印、巴西等全球主要市場規(guī)模快速增長,促進(jìn)了海外本土供應(yīng)鏈快速發(fā)展;美、印等頭部市場本土化供應(yīng)比例顯著提高;海外產(chǎn)業(yè)競爭日益激烈,全球市場機(jī)遇與挑戰(zhàn)并存。關(guān)于如何實(shí)現(xiàn)有策略的出海,他認(rèn)為可以概括為三方面內(nèi)容,產(chǎn)業(yè)鏈合作出海,分散布局于“一帶一路”共建國家與西方國家,同時采用多樣化的投資方式,如海外資本合資、技術(shù)授權(quán)、品牌授權(quán)。

從國內(nèi)市場來看,王勃華分析,在多重有利因素支撐下,2024年,我國的光伏新增裝機(jī)將保持高位。這些因素包括,消納紅線放開至90%,大基地項(xiàng)目建設(shè)加速,電網(wǎng)建設(shè)進(jìn)程加快以及各地出臺政策文件支持分布式發(fā)展等。

針對行業(yè)發(fā)展建議,王勃華提出,行業(yè)調(diào)整“長痛不如短痛”。據(jù)他觀察,當(dāng)前形勢下行業(yè)積累了多重風(fēng)險,例如,貨款拖欠、三角債系統(tǒng)性風(fēng)險,他認(rèn)為行業(yè)的寒氣最終將影響整個產(chǎn)業(yè)鏈,產(chǎn)業(yè)鏈上游企業(yè)及監(jiān)管部門需做好應(yīng)對預(yù)案。此外,產(chǎn)業(yè)招商政策兌現(xiàn)能力存在下降風(fēng)險,特別是地方產(chǎn)業(yè)招商財力有限,當(dāng)前受到的監(jiān)管趨嚴(yán),企業(yè)需做好政策兌現(xiàn)能力下降的預(yù)案。

此外,企業(yè)也面臨現(xiàn)金流風(fēng)險,當(dāng)前產(chǎn)業(yè)投資回報率大概率不及預(yù)期,企業(yè)需加強(qiáng)現(xiàn)金流儲備;訂單交付、產(chǎn)品質(zhì)量也面臨風(fēng)險,特別是“虧本生產(chǎn)”現(xiàn)象難以成為常態(tài),行業(yè)要密切關(guān)注當(dāng)前價格下的產(chǎn)品質(zhì)量。

“行業(yè)調(diào)整宜重宜快。”王勃華指出,之所以如此建議,是因?yàn)閺默F(xiàn)實(shí)維度看,行業(yè)內(nèi)外競爭激烈,行業(yè)需要“輕裝上陣”,整合時間不宜過長。從歷史維度看,行業(yè)調(diào)整時間與調(diào)整深度成反比。

為此,他建議,推動落后產(chǎn)能出清,鼓勵企業(yè)兼并重組。其中,管理部門應(yīng)加強(qiáng)對先進(jìn)產(chǎn)能建設(shè)的引導(dǎo),地方政府應(yīng)嚴(yán)控不合理的救市行為,企業(yè)應(yīng)審慎上馬新投資,鼓勵有針對性地收購跨界企業(yè)退出行業(yè)所遺留的新建產(chǎn)能,金融機(jī)構(gòu)應(yīng)避免向即將被出清的產(chǎn)能“輸血”。

此外,關(guān)于促進(jìn)行業(yè)長期高質(zhì)量發(fā)展,王勃華還提出了幾項(xiàng)建議,如企業(yè)合作出海產(chǎn)業(yè)鏈、上下游合作出海分散化布局、多樣化投資出海;企業(yè)加強(qiáng)知識產(chǎn)權(quán)合作,聯(lián)合主要企業(yè)組建光伏知識產(chǎn)權(quán)專利池,推動專利交叉授權(quán)與保護(hù);加強(qiáng)收益新模式探索,探索分布式光伏“投資”向“運(yùn)營”模式轉(zhuǎn)變,探索“綠證”“碳足跡”等綠色資產(chǎn)變現(xiàn)機(jī)制;差異化產(chǎn)業(yè)金融支持,金融支持避免“一刀切”,探索差異化支持先進(jìn)企業(yè)的機(jī)制等。

如何穿越周期

在本次研討會期間,正泰集團(tuán)董事長南存輝表示,今年以來,光伏行業(yè)正經(jīng)歷供需嚴(yán)重錯配的問題。新能源消納壓力加大,對市場裝機(jī)節(jié)奏造成較大影響,硅料、硅片、電池、組件等價格跌破現(xiàn)金成本,國際市場“量升價減”,我國光伏主材出口金額下降,上半年出口總額不足200億美元,較去年同期下降逾30%,整個光伏行業(yè)產(chǎn)業(yè)鏈面臨著嚴(yán)峻挑戰(zhàn),行業(yè)進(jìn)入深度洗牌階段。

南存輝認(rèn)為,當(dāng)今世界外部環(huán)境紛繁復(fù)雜,瞬息萬變,在諸多不確定性中,較為確定的是綠色化、數(shù)字化、智能化。“未來需要十倍以上現(xiàn)有地球能源,才能滿足人工智能發(fā)展的需求。我們認(rèn)為,具有‘更安全、更環(huán)保、更便宜、更便捷’‘四更’特征的光伏新能源,將是能源格局優(yōu)化的主要力量。”

正泰新能源董事長陸川表示,穩(wěn)定的國內(nèi)市場,是我國光伏產(chǎn)業(yè)持續(xù)健康發(fā)展的“基本盤”。期待政府部門堅持集中式和分布式發(fā)展并重的舉措,出臺相關(guān)政策,進(jìn)一步形成穩(wěn)定的國內(nèi)光伏發(fā)電新增裝機(jī)市場預(yù)期。同時,期待全行業(yè)共同努力,加強(qiáng)行業(yè)自律、共同打造健康的光伏產(chǎn)業(yè)發(fā)展環(huán)境。加強(qiáng)產(chǎn)業(yè)鏈協(xié)同和產(chǎn)能利用率、市場需求等信息共享互通。避免產(chǎn)能重復(fù)建設(shè)、盲目擴(kuò)張。合理化光伏上游產(chǎn)能建設(shè)與釋放,減少上游材料價格波動。

中國光伏行業(yè)協(xié)會理事長、陽光電源董事長曹仁賢表示,隨著光伏技術(shù)的不斷成熟和市場規(guī)模的擴(kuò)大,供應(yīng)鏈的穩(wěn)定性和安全性問題日益凸顯。如何構(gòu)建更加高效、協(xié)同、可持續(xù)的光伏供應(yīng)鏈體系,成為行業(yè)內(nèi)外普遍關(guān)注的焦點(diǎn)。

曹仁賢認(rèn)為,2024年是“十四五”攻堅的一年,也是光伏產(chǎn)業(yè)延續(xù)輝煌之年。“伴隨著新一輪產(chǎn)業(yè)創(chuàng)新和技術(shù)變革的深入發(fā)展,世界經(jīng)濟(jì)面臨深刻調(diào)整。光伏行業(yè)要抓住這一重大歷史機(jī)遇,在已經(jīng)取得的成績基礎(chǔ)上,通過技術(shù)創(chuàng)新、優(yōu)化供應(yīng)鏈管理等方式實(shí)現(xiàn)可持續(xù)發(fā)展。在此也特別呼吁,供應(yīng)鏈上各位同仁能夠進(jìn)一步加強(qiáng)合作,理性經(jīng)營,共同營造良好的產(chǎn)業(yè)生態(tài),共克時艱,共享機(jī)遇,為推動整個光伏產(chǎn)業(yè)鏈的可持續(xù)發(fā)展貢獻(xiàn)力量。”

晶澳科技聯(lián)席執(zhí)行總裁李守衛(wèi)表示,當(dāng)行業(yè)面對成本與質(zhì)量的對立挑戰(zhàn)時,需警惕“劣幣驅(qū)逐良幣”的現(xiàn)象,企業(yè)需通過持續(xù)創(chuàng)新、降本增效,以質(zhì)量為先走出差異化發(fā)展道路。

“光伏產(chǎn)品的客戶價值是25年至30年的高質(zhì)量發(fā)電能力,這要求從設(shè)計到制造的每一個環(huán)節(jié),都必須保持謹(jǐn)慎態(tài)度。在此背景下,遭遇行業(yè)周期,企業(yè)應(yīng)嚴(yán)格控制費(fèi)用,加強(qiáng)數(shù)字化驅(qū)動與精細(xì)化管理,不斷提升人員效率,以降低成本,保持質(zhì)量。在輸出產(chǎn)品的同時,更應(yīng)輸出高標(biāo)準(zhǔn)的質(zhì)量體系,這是企業(yè)穿越周期、實(shí)現(xiàn)長期穩(wěn)健發(fā)展的核心命題。”李守衛(wèi)說道。

中國光伏行業(yè)協(xié)會名譽(yù)理事長、天合光能董事長高紀(jì)凡針對如何推動行業(yè)健康發(fā)展,穿越行業(yè)周期提出建議。他表示,要持續(xù)推動技術(shù)創(chuàng)新,持續(xù)開展協(xié)同創(chuàng)新,持續(xù)加快產(chǎn)業(yè)集聚。

“未來產(chǎn)能出清將經(jīng)歷強(qiáng)烈的競爭過程,要站在全社會的高度,積極引導(dǎo)行業(yè)更好整合。”高紀(jì)凡建議,在引導(dǎo)行業(yè)出清的時候,地方政府、金融機(jī)構(gòu)不應(yīng)該簡單支持那些已經(jīng)走入困境或者即將被出清的企業(yè),而是應(yīng)該引導(dǎo)龍頭企業(yè)對這些企業(yè)進(jìn)行整合和并購,加快產(chǎn)業(yè)集聚,打破過去散亂混亂的局面,讓行業(yè)盡快走向一個有序、健康的發(fā)展軌道,讓投入到全社會的資金資源也能變得更有價值。

來源:證券時報

評論